San Juan, Puerto Rico – Muchos medios de comunicación comenzaron a celebrar prematuramente que la Junta de Supervisión y Control Fiscal (FOMB por sus siglas en inglés) designada por el gobierno federal de Estados Unidos para manejar los problemas de deuda de Puerto Rico ha llegado a un nuevo acuerdo tentativo con los tenedores de bonos. Muchos medios de comunicación se han centrado en las cifras, según destacan el comunicado de prensa de la Junta Fiscal y los aparentes ahorros que reclaman.

Pero como muchos ya saben, el diablo está en los detalles. Desafortunadamente, el comunicado de prensa hace malabares con palabras casi tan buenas como los números.

Esta última negociación es parte de una serie de negociaciones que ha prometido reducir la carga de la deuda de Puerto Rico y devolverla a los mercados financieros para calificar para pedir más préstamos y hacer más deuda. Si bien la primera noción y misión del FOMB es un problema por sí sola, hay consecuencias más tortuosas y menos obvias detrás de estas negociaciones. De hecho, las negociaciones son de naturaleza escrupulosa.

Según Natalie Jaresko, directora ejecutiva de la FOMB, “tengo la esperanza de que la gente con el tiempo entienda que esta es probablemente la resolución más justa y confirmable para salir de la bancarrota”. Pero esto está muy lejos de la verdad. De hecho, la Sra. Jaresko mintió al público sobre los términos del acuerdo anterior, y ahora está siendo mucho más creativa al tratar de ocultar la verdad detrás del nuevo acuerdo. Natalie Jaresko dijo previamente que no había CAB’s (bonos de apreciación de capital) en la negociación previa cuando en realidad lo había. Además, la nueva negociación utiliza un nuevo término llamado CVI (Instrumento de Valor Contingente), que es otra forma inteligente de enmascarar una vez más el valor neto real del acuerdo.

¿Por qué es importante eliminar los CAB o CVI del acuerdo de reestructuración?

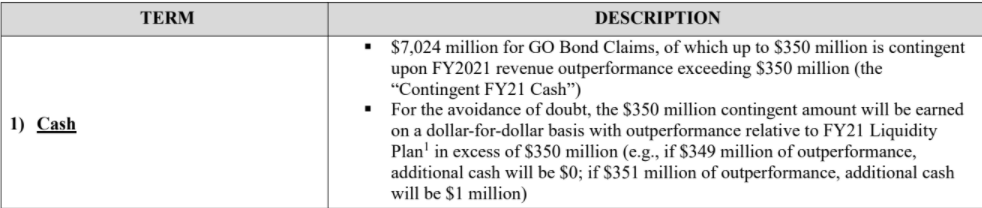

Los CAB o un CVI perpetrados por el FOMB son instrumentos que enmascaran el verdadero costo y valor de un bono que normalmente termina en multiplicadores extremos e insostenibles de intereses. Tomemos la primera línea del desglose de detalle para la nueva negociación, por ejemplo:

Documento original del acuerdo propuesto (Enlace contiene anuncios de 5 segundos)

Como se puede ver en la descripción, los tenedores de bonos van a recibir un pago anual de $350 millones más una base adicional de $350 millones en el rendimiento. Esto es esencialmente lo mismo que decir que los tenedores de bonos pueden obtener otro rendimiento de intereses del 100% sobre la inversión del capital principal. En una época en que hay mercados mundiales con tasas de interés negativas, y la Reserva Federal ha sostenido tasas históricamente bajas; para una negociación por bancarrota, esto es más que generoso, especialmente teniendo en cuenta que el riesgo de estas inversiones era la pérdida de hasta el 100% del capital.

Si el rendimiento 100% potencial en intereses adicionales no es lo suficientemente llamativo, el acuerdo también incluye un pago inicial en efectivo de $7 mil millones. Lo que significa que cualquier ahorro futuro del acuerdo está casi eliminado al proporcionar un pago inicial a los tenedores de bonos.

Pero eso no es todo. De hecho, el pago a los tenedores de bonos va a ser mucho mayor dado que parte de la deuda incluye el dinero adeudado a proveedores locales y contratistas al gobierno que tendrá una reducción del 99.3%, o esencialmente perderá casi todos los pagos de mano de obra, suministro y servicios prestados. El FOMB está tomando sobre sí mismos para elegir una vez más entre ganadores y perdedores. La Junta Fiscal hará una transferencia de riqueza casi completa del dinero adeudado a las empresas locales para aumentar el pago a los tenedores de bonos.

¿Qué preocupaciones pueden tener carentes de transparencia y de potencialmente fraudulentas o de intención de fraude?

En primer lugar, el comunicado de prensa públicado hace la declaración: “Reduce $18.8 mil millones de deuda de la Commonwealth en poder de los tenedores de bonos GO y PBA en un 61%, a $7.4 mil millones”. Si bien las matemática puede parecer correcta, ya que un pago de $7.4 mil millones de dólares es un 61% menor que los $18.8 mil millones de dólares, no tiene en cuenta el pago inicial de los $7 mil millones de dólares ni contabiliza los $3.5 mil millones de dólares adicionales en CVI. Además, no hay énfasis en mencionar que los proveedores locales están bareando la peor parte del ahorro de la deuda colocando una vez más a la economía local en una mayor disparidad. Además, gran parte de la deuda pública inicial incluía tatifas, sanciones e intereses acumulados a lo largo del tiempo. Si bien el acuerdo habla del servicio de la deuda como un número holístico, no está claro, si no está ausente, sobre cómo se estructurarán las tarifas para atender la deuda y su costo final si además de las sumas estipuladas.

Además, el comunicado de prensa hace la declaración: “Proporciona a los tenedores de bonos GO y PBA $7.4 mil millones en bonos y $7 mil millones en efectivo, elevando el peso de la deuda insostenible de las generaciones futuras”. Esta declaración no es del todo exacta, ya que la inclusión del componente CVI crea de hecho una carga adicional de deuda a pagar por las generaciones futuras; al menos durante los próximos 22 años. La deuda en sí misma es cuestionablemente sostenible, de ahí la razón de la renegociación en primer lugar.

Documento original para la publicación de medios (enlace contiene anuncios de 5 segundos)

La segunda decisión muy cuestionable del FOMB es incluir pagos por $6 mil millones de dólares de deuda que habían sido reconocidos ilegalmente emitidos. La pregunta natural para todos debería ser, si ahora se van a pagar ciertos tenedores de bonos que no estaban en el acuerdo original, ¿de dónde saldrán los fondos adicionales? Parecería que como los pagos totales no se desvían mucho del acuerdo original, alguien de las negociaciones originales estaría dispuesto o fuertemente hecho a perder en este nuevo acuerdo. La sospecha general está en la transferencia de riqueza de proveedores locales a los tenedores de bonos, pero esto sería para que el FOMB lo aclarara.

Codicia y egoísmo en el gobierno de Puerto Rico

Si bien Pedro Pierluisi y otros legisladores en Puerto Rico se enfocan únicamente en el impacto de las negociaciones en lo que se refiere a las pensiones públicas, que los afectan personalmente, y ignoran la carga de la deuda con la población en general. Parece como si los legisladores de la isla no vieran mas aya de sus propios intereses personales. Estos recortes afectan a otros jubilados, especialmente a la población de edad avanzada, pero la realidad es que afecta principalmente a aquellos que han ocupado altos cargos en el gobierno, ya que la mayoría de los trabajadores públicos no recibirán una pensión de más de $1,500 mensuales.

Dentro de la negociación, nadie en el gobierno se ha pronunciado en contra del uso de CVI y/o CAB en la reestructuración de la deuda. Podría decirse que algunos pueden no ser conscientes o entender estos instrumentos financieros y su posible impacto a largo plazo en la economía.

Sin embargo, el gobernador Pierluisi debería ser muy comprensivo con estos términos, ya que formó parte de negociaciones anteriores y ha tenido vínculos en negocios financieros. Además, parte de sus puntos de promoción como candidato en su carrera para gobernador fue que era el mejor candidato para negociar términos favorables para Puerto Rico. Algo que parece haberse convertido en otro cheque en blanco de promesas vacías por un político mas.